Menschen und Privatanleger sind oft berechenbar – und zwar wesentlich mehr als die Aktienmärkte. Markieren die Märkte neue Hochs, wollen alle in Aktien investieren, die Broker verzeichnen ein hohes Volumen an neuen Depot-Eröffnungen und es werden so gut wie keine Puts zur Absicherung gekauft, sondern mehrheitlich in Calls investiert, um von steigenden Kursen gehebelt zu profitieren.

Fallen die Börsen rapide ab, wie es z.B. gerade im September der Fall war, werfen wiederum viele die Flinte ins Korn. Aktien und Optionen werden dann doch nur als Spekulationszeug betrachtet (der Nachbar, der nur aufs Sparbuch setzt, hat plötzlich vielleicht doch recht) und man traut sich gar nicht mehr ins Depot zu schauen, weil die Farbe Rot merkwürdigerweise zugleich Brustschmerzen wie Schlaflosigkeit auf einmal verursacht.

Aus dieser Lage resultiert einerseits oft die Erkenntnis, dass alle anderen schuld an der Misere sind, andererseits aber auch die Idee bzw. die Hoffnung, dass man doch noch von fallenden Märkten profitieren könnte, indem man schnell möglichst viele Puts kauft. Letzteres passiert in der Regel, wenn die Märkte nah an ihrem Boden und die Puts dementsprechend bereits viel zu teuer sind (siehe u.a. dazu das Put/Call Ratio in dieser Analyse).

Erkennen Sie sich in diesen Beschreibungen wieder? Ich hoffe nicht… Denn wenn Sie nur 5 Minuten einen kühlen Kopf bewahren und rational denken, werden Sie sicherlich erkennen, dass das „Blutbad“, dass wir gerade an den Märkten erleben, nichts Neues ist und solche massiven Korrekturen historisch betrachtet immer großartige Chancen waren, sich in den Märkten zu engagieren und Handelsstrategien umzusetzen.

Auch wenn der genaue Boden nie genau erwischt werden kann: Ein Kursrutsch von rund 25% im S&P 500 seit Jahresbeginn könnte bereits eine Gelegenheit sein, nicht komplett an der Seitenlinie zu bleiben. Dies bedeutet wiederum nicht, dass man „all-in“ gehen und alles auf Aktien und Optionen setzen sollte. Vorsicht ist und bleibt im aktuellen Markt-Umfeld die Mutter der Porzellankiste (das Rollen von Optionen wäre in dieser Metapher sozusagen ihr „Vater“).

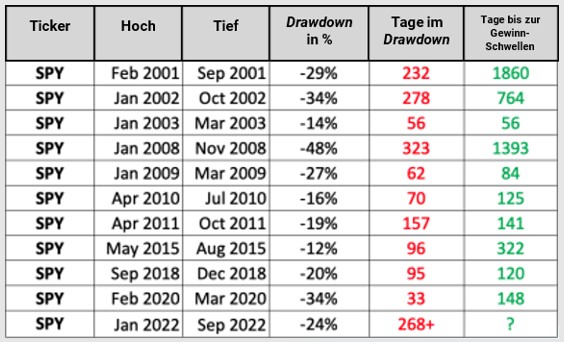

Die Analysten von Tastytrade haben am 27. September diese interessante Tabelle veröffentlicht:

Sie sehen in dieser Tabelle die größten Verluste von mehr als 10% seit einem Hoch im S&P500 und wie lange die Verlustphase angedauert hat bzw. wie viele Tage notwendig waren, um die vorherigen Hochs zurückzuerobern. Im Schnitt dauerte eine Drawdown-Phase 140 Tage und man musste 501 Tage Geduld mitbringen, um die alten Hochs wieder zu sehen (501 Tage entsprechen rund 1,4 Jahren). Geht man davon aus, dass das aktuelle Umfeld mit der Finanzkrise 2007-2008 vergleichbar ist, wären rund 4 Jahre Geduld notwendig… und das wäre zweifellos ziemlich lang.

Wer sagt uns jedoch, dass wir als Optionshändler die alten Hochs überhaupt wieder sehen wollen? Uns reicht es tatsächlich vollkommen, wenn die Aktienmärkte irgendwann aufhören zu fallen, um unsere Gewinnmechanik wieder aufzusetzen. Alte Hochs interessieren uns nicht. Dieses langfristige Ziel überlassen wir den Aktionären.

Das aktuelle Umfeld führt allerdings dazu, dass wir in unseren Depots mehr „Roll-Aufwand“ haben als üblich. Ein Umstand, der zum aktiven Optionshandel zwangsläufig dazu gehört.

In einem „normalen“ Markt-Umfeld werden erfahrungsgemäß etwa 15% aller Positionen 1 bis 2 Mal gerollt. Handelt man die Optionen nah am Geld, steigt diese Zahl durchschnittlich auf 45%. Kollabieren die Märkte, so wie wir es gerade erleben, können 80% der laufenden Positionen ein Rollverfahren benötigen, das seinerseits auch viel öfter wiederholt werden muss als üblich.

In einem solchen Szenario mag die Farbe Rot im Depot durchaus erschreckend wirken – allerdings nur, solange man als Optionshändler gleichsam „noch grün hinter den Ohren“ ist.

An manchen Tagen können Sie sehen, dass alle Positionen im Depot rot erscheinen, obwohl viele Trades noch in Ordnung sind. „In Ordnung“ meint an dieser Stelle: Die Gewinnschwellen sind noch nicht einmal verletzt.

Deshalb hier mein Rat an Sie: Achten Sie nicht zu sehr auf zwischenzeitliche Buchverluste. Abgerechnet wird am Ende einer Trade-Kampagne – nicht am Anfang.